Mise en oeuvre de la loi NOTRé

Dans le cadre de la mise en œuvre de la loi NOTRé portant nouvelle organisation territoriale de la république, les communautés de communes de Braconne & Charente, Charente Boëme Charraud, Vallée de l’Echelle et de la communauté d’agglomération de GrandAngoulême ont fusionné au 1er janvier 2017. Cela impose d’harmoniser les taux de CFE sur la nouvelle agglomération ainsi créée.

Ainsi, le conseil communautaire de GrandAngoulême a fixé à 25,72% de taux de CFE de 2017, soit le taux moyen pondéré constaté en 2016 dans les anciennes intercommunalités.

Les élus communautaires ont par ailleurs décidé de mettre en œuvre une période de lissage des taux de 5 ans. Les taux de CFE vont ainsi varier différemment jusqu’en 2021 en fonction des communes.

Déliberations

Délibération 2017.03.179 : fixation du taux 2017 de la cotisation foncière des entreprises

Délibération 2017.03.180 : lissage des taux de la cotisation foncière des entreprises

Délibération 2017.03.177 : fixation du taux 2017 de taxe d’habitation et des taxes foncières

Délibération 2017.03.178 : lissage des taux de taxe d’habitation et des taxes foncières

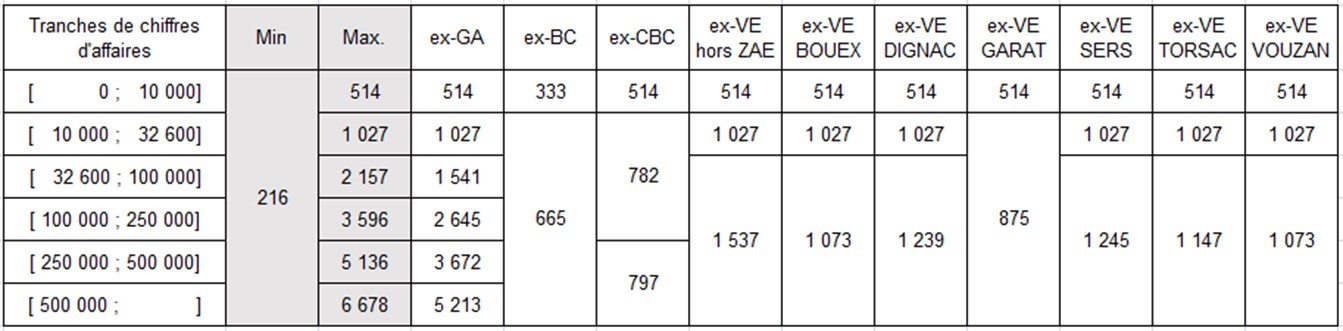

Pour les entreprises, la base d’imposition à la CFE (sa valeur locative) ne peut être inférieure à un certain montant au regard de son chiffre d’affaires, encadré par la loi et fixé par l’agglomération, dit « base minimum (BM)». Dans le cade de la loi NOTRé, les BM des territoires fusionnés ont été harmonisées.

Valeurs des BM 2016 « avant fusion » (reconduites en 2017)

Valeurs des BM 2017 « après fusion »

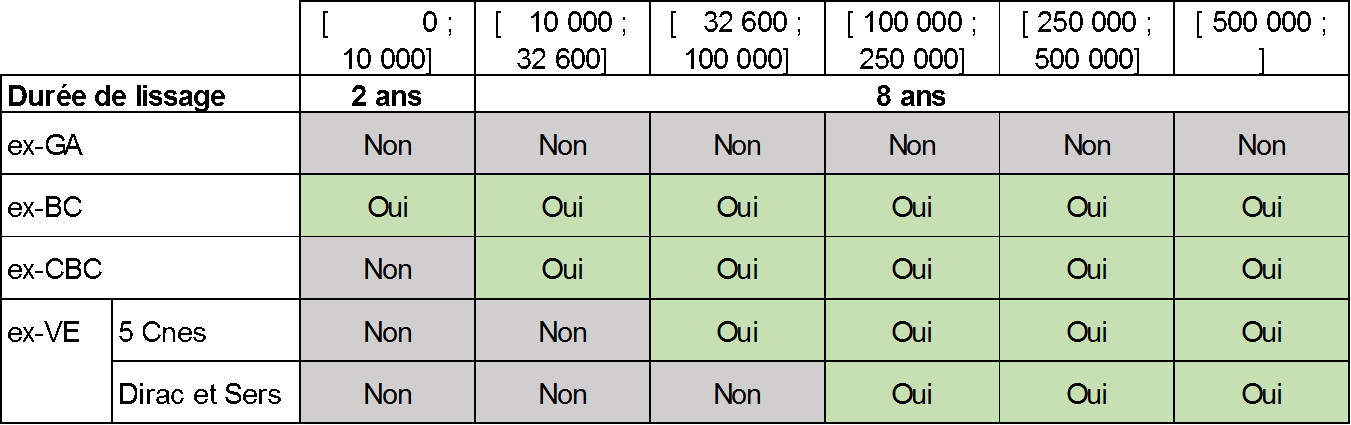

Afin de limiter dans le temps les effets de l’harmonisation des BM, des périodes de lissage pourront être appliquée dès lors que l’écart constaté entre les BM de 2017 et de 2018 dépassera 20%. Le conseil communautaire de l’agglomération a ainsi fixé à 2 ou 8 ans la durée de lissage qui s’appliquera dans les conditions résumées ci-après :

A titre d’exemple, une entreprise soumise à BM implantée sur le territoire d’ex-Charente Boëme Charraud, et qui réalise entre 100 000 € et 250 000 € de chiffre d’affaire voit sa base minimum passer de 782 € à 2 666 €. L’écart entre la BM 2017 et la BM 2018 est de 1 884 € (2 666 € - 782 €) et cet écart est lissée sur 8 ans soit 235 € de BM supplémentaire par an. La BM 2018 est ainsi de 1 017 € (782 € + 235 €) à laquelle est appliqué le taux de CFE 2018, également lissé, de 24,79%.

Cotisation BM 2017 : 782 € x 24,49% = 191 €

Cotisation BM 2018 : 1 017 € x 24,79% = 252 €